Суб’єкту господарювання на замітку: порядок та термін реєстрації ПРРОРозділ: Новини

Фахівці ГУ ДПС у Рівненській області інформують суб’єктів господарювання, що застосування програмних реєстраторів розрахункових операцій (далі – ПРРО) регулюється Порядком реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженим наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» із змінами та доповненнями (далі – Порядок № 317), який розроблений відповідно до ст. 7 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями.

При реєстрації ПРРО фіскальним сервером ДПС (далі – фіскальний сервер) кожному апарату автоматично формується та присвоюється фіскальний номер (п. 2 розд. II Порядку № 317).

Такий фіскальний номер ПРРО має вигляд унікального числового порядкового номеру реєстраційного запису в Реєстрі програмних реєстраторів розрахункових операцій, відповідно до алгоритму його формування. Він не змінюється у разі перереєстрації ПРРО, внесення змін у дані про ПРРО і зберігається за ПРРО до дати скасування його реєстрації.

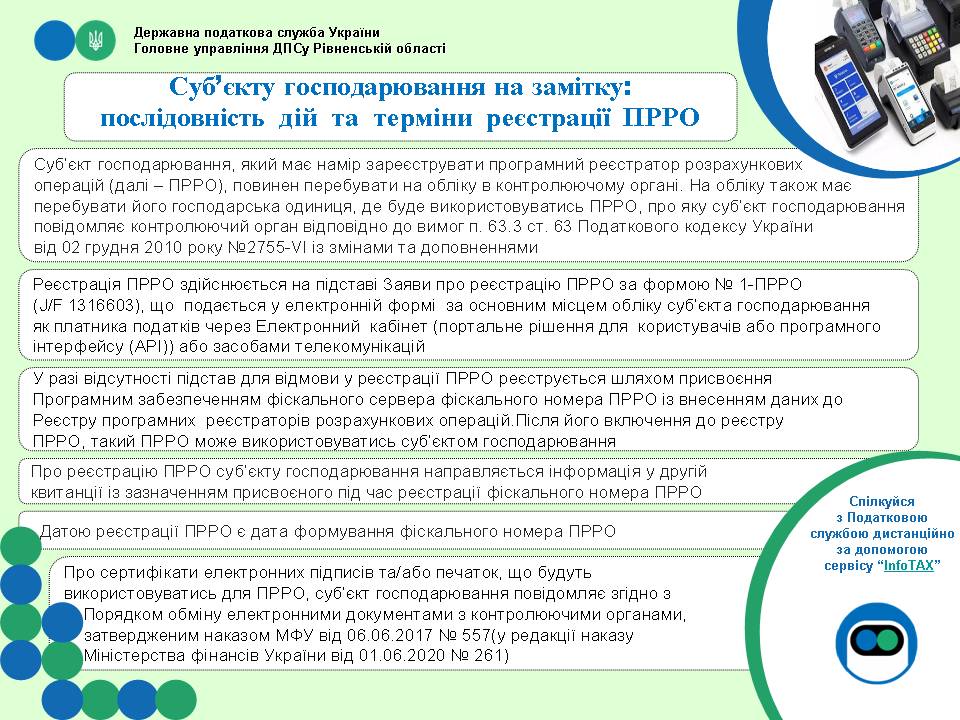

Щоб зарееєструвати ПРРО потрібно заповнити та подати до контролюючих органів Заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (далі – реєстраційна заява за ф. № 1-ПРРО) (J/F 1316603) (додаток 1 до Порядку № 317). Зауважимо, що Реєстраційна заява за ф. № 1-ПРРО в електронній формі подається за основним місцем обліку суб’єкта господарювання як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)), або засобами телекомунікацій з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів.

Для заповнення Реєстраційної заяви за ф. № 1-ПРРО потрібно знати локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО, так само як і фіскальний номер представлений у вигляді числового номеру. Він також є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО.

Подана Реєстраційна заява за ф. № 1-ПРРО автоматично обробляється фіскальним сервером, результатом такої операції є реєстрація ПРРО або формування відмови в реєстрації ПРРО.

З допомогою Електронного кабінету або інших засобів телекомунікацій інформація про результати обробки Реєстраційної заяви за ф. № 1-ПРРО, суб’єкту господарювання надається або направляється у наступні терміни:

- у день отримання реєстраційної заяви за ф. № 1-ПРРО, якщо реєстраційна заява за ф. № 1-ПРРО, надійшла не пізніше 16.00 робочого (операційного дня);

- не пізніше наступного робочого дня, якщо реєстраційна заява за ф. № 1-ПРРО надійшла після 16.00 робочого (операційного дня).

Відповідна інформація направляється у вигляді квитанції, що є електронним повідомленням, яке формується у форматі, затвердженому в установленому законодавством порядку, програмним забезпеченням контролюючого органу за результатами ідентифікації, обробки електронного документа (далі – квитанція) (п. 4 розд. II Порядку № 317).

За відсутності підстав для відмови у реєстрації ПРРО реєструється шляхом присвоєння програмним забезпеченням фіскального сервера фіскального номера ПРРО із внесенням даних до Реєстру ПРРО. При цьому датою реєстрації ПРРО є дата формування фіскального номера ПРРО.

Про реєстрацію ПРРО суб’єкту господарювання направляється інформація у квитанції із зазначенням присвоєного під час реєстрації фіскального номера ПРРО (п. 5 розд. II Порядку № 317).

У випадку відмови в реєстрації ПРРО фіскальний сервер формує повідомлення про відмову в реєстрації ПРРО із зазначенням підстав для такої відмови (п. 6 розд. II Порядку № 317).

Найактуальнішу інформацію, нормативні акти, роз’яснення, відеоуроки щодо використання програмних РРО суб’єкти господарювання можуть отримати відкривши банер «Програмні РРО» на офіційному вебпорталі ДПС України за посиланням https://tax.gov.ua/baneryi/programni-rro/.

{kind=link}

Спілкуйся з Податковою службою дистанційно за допомогою сервісу “InfoTAX”