Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

Фахівці ДПІ у м.Рівному Головного управління ДПС у Рівненській області продовжують консультувати платників податків з питань реалізації норм Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», зокрема, щодо реєстрації РРО та програмних РРО, книг обліку розрахункових операцій (КОРО) та ведення обліку товарних запасів за місцем продажу.

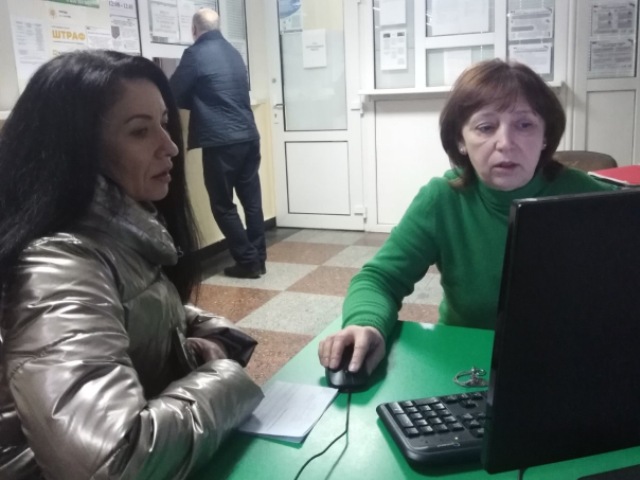

Під час чергової зустрічі з платниками заступик начальника ДПІ Наталія Костюк роз’яснила актуальні питання застосування РРО та платіжних терміналів при здійснені готівкових розрахунків, ознайомила з перевагами використання програмних РРО та порядком їх реєстрації, а також ознайомила підприємців з порядком ведення товарного обліку.

Спілкуючись з платниками, посадовець проінформувала присутніх, що реєстрація КОРО здійснюється в контролюючому органі за основним місцем обліку суб’єкта господарювання як платника податків. Для реєстрації першої та наступних КОРО на господарську одиницю в контролюючому органі, необхідно суб’єкту господарювання або представнику суб’єкта господарювання подати до контролюючого органу за основним місцем обліку, заяву про реєстрацію КОРО та/або розрахункової книжки за формою № 1-КОРО. Книга ОРО реєструється на кожну окрему господарську одиницю, при цьому кількість книг ОРО, що реєструються одночасно, не обмежується.

Наталія Костюк також показала на практиці, як заповнити та подати заяву за формою № 1-КОРО за допомогою сервісу ДПС «Електронний кабінет» та роз’яснила порядок ведення КОРО.

Податківець також приділила увагу питанню ведення обліку товарних запасів. Зокрема, поінформувала, що відповідно до чинного законодавства вести облік товарних запасів зобов’язані підприємці, які здійснюють реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту; реалізацію лікарських засобів, виробів медичного призначення; реалізацію ювелірних і побутових виробів з дорогоцінних металів, дорогоцінного каміння, а також платники єдиного податку, які зареєстровані платниками ПДВ.

Фахівець зауважила, що підприємець, у тому числі платник єдиного податку, який здійснює діяльність у декількох місцях продажу (господарських об’єктах), веде облік товарних запасів також за кожним окремим місцем продажу (господарським об’єктом) на підставі первинних документів, які підтверджують отримання товарів таким ФОП або окремим місцем продажу (господарським об’єктом), та/або первинних документів на внутрішнє переміщення товарів між ФОП та його окремими місцями продажу (господарськими об’єктами). А також проінформувала платників, як правильно заповнювати форму ведення обліку товарних запасів ФОП у разі внутрішнього переміщення товару.

Спілкуйся з Податковою службою дистанційно за допомогою сервісу «InfoTAX»