-

Державна

податкова

служба України - ДПС у регіоні

- Діяльність

- Плани та звіти роботи

- Законодавство про діяльність

- Результати діяльності

- Відшкодування ПДВ

- Запобігання проявам корупції

- Регуляторна політика

- Державні закупівлі

- Адміністративні послуги

- Реалізація заставного та безхазяйного майна

- Контрольно-перевірочна робота підрозділів податкового аудиту

- Уповноважені особи

- Законодавство

- Для громадськості

- Прес-центр

- Контакти

Алгоритм розрахунку податкової знижки на суму витрат, понесених за навчання

опубліковано 18 червня 2021 о 10:48

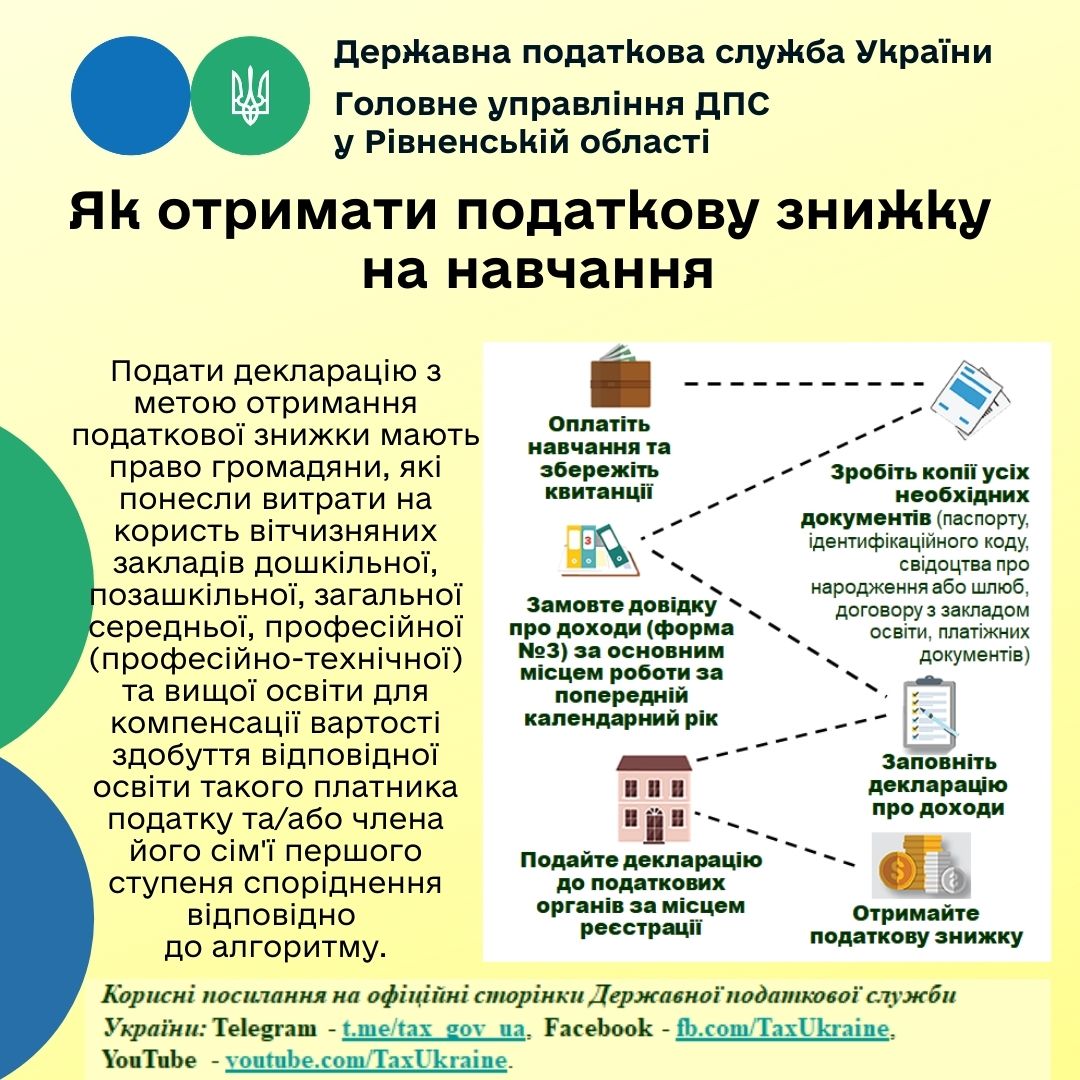

Фахівці Головного управління ДПС у Рівненській області інформують, що відповідно до ст.166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (далі – ПДФО) має право включити до податкової знижки витрати сплачені протягом звітного податкового року на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти.

Відповідно до норм ПКУ загальна сума податкової знижки не може перевищувати суми річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшена з урахуванням положень чинного законодавства.

Алгоритм нарахування податкової знижки на суму витрат, понесених за навчання, за наслідками звітного податкового року розраховується наступним чином:

- визначається база оподаткування (таку інформацію фізичні особи отримують за допомогою довідки про доходи від свого роботодавця);

- на підставі підтверджувальних документів визначається сума (вартість) витрат платника ПДФО – резидента, дозволених до включення до податкової знижки;

- розраховується сума податкової знижки, яка підлягає поверненню декларанту (з суми ПДФО утриманого (сплаченого) із заробітної плати за рік віднімається сума ПДФО, визначена як добуток бази оподаткування, зменшеної на суму понесених платником ПДФО витрат на оплату за навчання, та ставки ПДФО).

Відповідно до п. 179.8 ст.179 ПКУ сума, яка підлягає поверненню, зараховується на рахунок який відкрито платником ПДФО у будь-якому комерційному банку, або надсилається поштовим переказом на адресу, яку платник зазначив в податковій декларації про майновий стан і доходи протягом 60 календарних днів після надходження такої податкової декларації.

Зверніть увагу, що якщо декларант не є найманим працівником і немає дохід у вигляді заробітної плати від роботодавця, він не має права на податкову знижку.

Спілкуйся з Податковою службою дистанційно за допомогою сервісу «InfoTAX»

{kind=link}